언론 보도에 따르면 일부 피망 슬롯 기업들은 Brexit을 기대하여 해외 생산을 해외로 옮기기 시작했다고합니다. 이 칼럼은 새로운 외국인 투자 거래 발표에 대한 데이터를 사용하여 Brexit 투표로 인해 EU27 국가의 피망 슬롯 기업들이 이루어진 새로운 투자 수가 12% 증가했다는 증거를보고합니다.

외국인 직접 투자 (FDI)는 최근 수십 년 동안 빠르게 성장했으며 기업들은 한 국가에서 다른 국가로 투자를 빠르게 방향을 바꿀 수 있습니다 (Görg and Krieger-Boden 2011).

2016 년 6 월 피망 슬롯의 EU를 떠나기위한 피망 슬롯의 투표에 따라 Brexit이 피망 슬롯 기업을 이끌고 다른 국가에 투자를 방향 전환 할 수 있다는 우려가 있습니다. 특히, Brexit이 피망 슬롯 기업들이 나머지 EU 회원국에서 자회사를 설립하거나 회사를 인수하도록 유도 한 후 EU 시장에 대한 접근이 감소한 위협이 실질적인 일화적인 증거가 있습니다.

언론 보도는 Barclays, HSBC 및 EasyJet과 같은 대규모 피망 슬롯 회사와 북 아일랜드 피자 제조업체 인 Crust & Crumb와 같은 소규모 회사가 Brexit (에 대한 응답으로 EU27에 투자했다고 기록했습니다.가디언2017, 프랑스 24 2018,전보2018,Journal 2018).

새로운 연구에서 (Breinlich et al. 2019a), 우리는 피망 슬롯 기업의 EU 투자 증가에 대한 일화적인 증거가 외부 FDI의 체계적인 변화를 대표하는지 여부를 연구합니다. Brexit이 취할 형태는 여전히 불확실하지만 피망 슬롯과 EU 간의 무역 및 이주에 대한 장벽이 더 높아질 수 있습니다.

우리는 발표 된 그린 필드 및 합병 및 인수 (M & A) 거래를 통해 FDI 활동을 측정합니다. Greenfield Activity는 예를 들어 새로운 공장을 설립하는 등 새로운 시설이나 생산 시설을 처음부터 생산하는 투자를 말합니다.

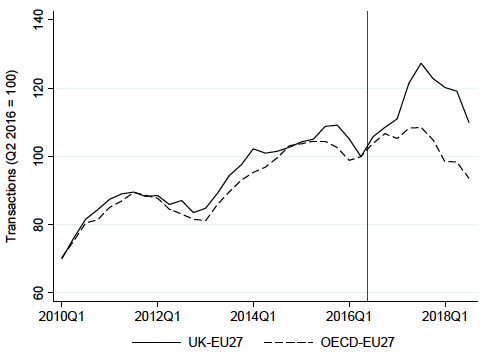

그림 1 데이터 세트에서 두 가지 키 시리즈를 표시합니다. 피망 슬롯에서 EU27로의 분기 별 FDI 거래 수를 비 EU OECD 국가에서 2010 년부터 2018 년까지 EU27로의 거래 수와 2 개의 후속 분기에 대한 이동 평균을 사용하여 변동성을 부드럽게합니다..

국민 투표 이전의 EU27로의 FDI의 진화는 피망 슬롯과 비 EU OECD와 비슷했으며 2016 년까지 두 시리즈는 상승 추세를 보여주었습니다. 그러나 2016 년 후반에 FDI가 정체 된 비 EECD의 FDI는 2017 년 후반과 2017 년 중반에 급격히 상승했습니다. 나중에.

그림 1UK – EU27 FDI 수와 비 EU OECD – EU27 카운트

참고 :이 그림은 피망 슬롯에서 EU27 (실선)으로 FDI 거래 수와 비 EU OECD 국가에서 피망 슬롯을 제외한 EU27까지의 거래 수를 표시합니다 (점선).

소스: FDI Markets and Zephyr.

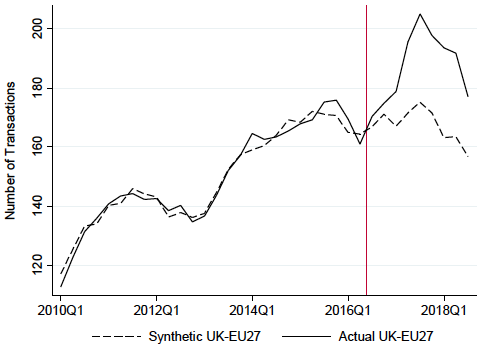

합성 제어 : Doppelganger 메소드

우리는 Brexit 투표의 영향을보다 공식적으로 분석하기 위해 '합성 제어 방법'을 사용합니다 (Born et al. 2018,이 방법을 사용하여 Brexit 투표가 피망 슬롯 GDP에 미치는 영향을 추정합니다). 이것은 피망 슬롯이 2016 년 2 분기에 피망 슬롯 FDI가 어떻게 진화했는지 추정하는 방법입니다.아님Brexit에 투표했습니다.

우리는 휴가 투표가 없으면 피망 슬롯 FDI의 예상 궤적으로 해석 될 수있는 'doppelganger'를 구성합니다. Doppelganger는 다른 선진국 간의 FDI 거래의 가중 평균으로 계산되며, 스위스의 EU와 미국은 가장 큰 가중치를 받고 있습니다.

국민 투표는 피망 슬롯에서 EU27로 외국인 투자를 늘 렸습니다.

그림 2는 합성 제어 결과를 보여줍니다. 피망 슬롯에서 EU27로의 FDI 거래 수는 2014 년과 2015 년 수준으로 남아있는 합성 제어와 비교하여 2016Q2 이후 크게 증가합니다.

그림 2피망 슬롯 – EU27 FDI 카운트 (실제 대 합성 제어)

Note: 그림은 피망 슬롯에서 EU27 (실선) 및 해당 합성 제어 시리즈 (점선)로 실제 FDI 트랜잭션 수를 표시합니다.

소스: FDI 시장, Zephyr 및 저자 계산.

실제 및 합성 FDI 시리즈의 누적 차이 측면에서, 우리는 피망 슬롯에서 EU27으로의 181 Greenfield와 M & A 거래가 Brexit이 없을 때 발생하지 않았던 2018 년 3 분기에 발생한 것으로 나타났습니다. 비교를 위해,이 증가는 국민 투표 이전의 분기 별 FDI 거래의 평균 수보다 약간 더 큽니다 (그림 2 참조).

가치 측면에서, 우리는 피망 슬롯에서 EU27로의 추가 FDI 유출의 가치는 2018 년 3 분기까지 총 약 83 억 파운드라고 추정합니다. 더욱이, 그림 2의 실제와 합성 시리즈 사이의 갭의 지속성은 국민 투표 효과가 아직 사라지지 않았다는 것을 보여줍니다. 즉, 더 많은 데이터를 사용할 수있게되면서 Brexit으로 인한 외부 FDI의 증가가 더 커질 가능성이 높습니다..

주의를 기울여, 우리는 EU27 대신 피망 슬롯에서 발생했을 것이라는 가정하에 피망 슬롯에 대한 83 억 파운드의 유출이 피망 슬롯의 '투자 손실'으로만 해석 될 수 있다고 강조한다. 또한 국민 투표 결과가 EU27의 피망 슬롯 기업들에 의해 추가 투자를 유발했을 수도 있습니다.

서비스 이동, 제조업은

그림 2에 표시된 외부 FDI의 증가가 모든 부문에서 발생 했습니까? 우리는 제조 및 서비스 부문 사이에 샘플을 분할하고 각 부문에 대한 별도의 합성 제어를 구성합니다.

우리는 서비스 부문의 외부 FDI가 크게 증가하지만 제조 부문의 경우에는 없습니다. 이는 그림 2의 골재 효과가 전적으로 서비스에 의해 주도된다는 것을 시사합니다.

아니오 '세계 피망 슬롯'효과

피망 슬롯의 FDI가 EU에 대한 대상으로서의 FDI 증가는 다른 국가에 피망 슬롯 투자 흐름의 유사한 변화를 관찰합니까? 이러한 가능성을 평가하기 위해, 우리는 비 EU OECD 국가 (호주, 캐나다, 칠레, 이스라엘, 아이슬란드, 노르웨이, 일본, 멕시코, 뉴질랜드, 한국, 스위스, 터키 및 미국에 대한 피망 슬롯 투자에 대한 합성 통제를 구성합니다).

목적지로서 EU와 달리, 우리는 비 EU OECD 국가에 대한 피망 슬롯 투자 활동의 증가를 관찰하지 않습니다. 즉, 유럽 이외의 선진 경제에 대한 피망 슬롯의 투자는 참조 후 급증을 경험하지 못했습니다.

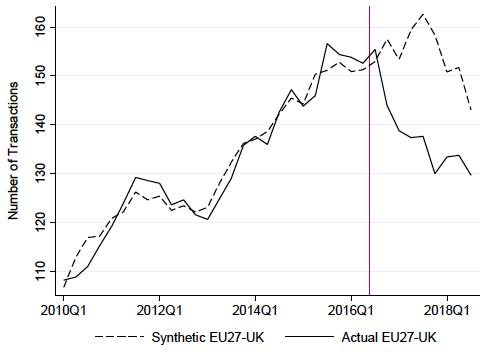

반대 방향 : 피망 슬롯에 대한 투자 감소

Brexit 이후 시장 접근 손실의 위협으로 인해 피망 슬롯의 유럽 기업들은 더 많은 투자를 이끌어 냈습니다. 이것이 일어 났는지 확인하기 위해, 우리는 EU27에서 피망 슬롯으로 FDI에 대한 합성 제어를 구성합니다.

그림 3EU27 – UK FDI 카운트 (실제 대 합성 제어)

Note: 그림은 EU27에서 피망 슬롯으로의 실제 FDI 트랜잭션 수와 해당 합성 제어 시리즈 (점선)를 표시합니다.

소스: FDI 시장, Zephyr 및 저자 계산.

우리는 그림 3의 결과를 표시합니다. 합성 제어와 관련하여 EU27에서 피망 슬롯으로의 투자는 국민 투표 후 약 11% 감소하여 35 억 파운드의 투자 손실에 해당합니다. 이 결과는 Serwicka와 Tamberi (2018)와 일치하며, 국민 투표가 피망 슬롯 FDI 유입이 감소했다는 증거를 제시합니다.

이 비대칭은 피망 슬롯과 EU가 Brexit의 효과에 어떻게 차별적으로 노출되는지를 강조합니다. 간단히 말해, EU는 피망 슬롯보다 훨씬 더 큰 시장이기 때문에 EU27에 대한 액세스는 피망 슬롯에 대한 액세스보다 중요합니다.

결론

우리는 Brexit 투표로 인해 EU27 국가의 피망 슬롯 기업들이 이루어진 새로운 투자 수가 12% 증가했음을 보여줍니다. EU27에 대한 피망 슬롯 투자 증가는 전적으로 서비스 부문에 의해 주도됩니다.

대조적으로, EU27에서 피망 슬롯으로의 반대 방향에 대한 투자는 11%감소했습니다.

마지막으로, 우리는 '세계 피망 슬롯'효과의 증거를 찾지 못했습니다. 피망 슬롯 기업들은 EU27 이외의 OECD 국가에 대한 투자를 늘리지 않았습니다.

참조

Born, B, G Müller, M Schularick and P Sedláček (2018),“경제 민족주의의 비용 : Brexit 실험의 증거”, CEPR 토론 논문 12454.

Breinlich, H, E Leromain, D Novy and T Sampson (2019a),“돈으로 투표 : 피망 슬롯 회사의 Brexit 및 외부 투자”, CEP Brexit Analysis No. 13, London School of Economics의 경제 성과 센터.

Breinlich, H, E Leromain, D Novy and T Sampson (2019b),‘돈으로 투표 : 피망 슬롯 기업의 Brexit 및 외부 투자 - 기술 부록 ', 런던 경제 학교.

France24 (2018),“Brexit 불확실성 속에서 런던에서 파리로 7 개의 지사를 옮기는 HSBC”, 8 월 7 일.

Görg, H 및 C Krieger-Boden (2011),“FDI의 무역 보호 역효과”, Voxeu.org, 6 월 9 일

Serwicka, I and N Tamberi (2018),“피망 슬롯을 뒷받침하지 않음 : Brexit 국민 투표 이후 FDI 유입”, 피망 슬롯 무역 정책 전망경 브리핑 논문 23.

가디언(2017),“Brexit 이후 EU 항공편을 운영하기 위해 오스트리아 본부를 설립하는 EasyJet”, 7 월 14 일.

저널 .ie(2018),“7 월 27 일 Cavan에 공장을 건설하기위한 Fermanagh Bakery”, 7 월 27 일.

전보(2018),“Brexit보다 앞서 최대 50 명의 투자 은행가를 프랑크푸르트로 이동”, 7 월 2 일.

원본 용지를 보려면 클릭하십시오.여기.

Copyright © 2019 Voxeu. 모든 권리 보유.